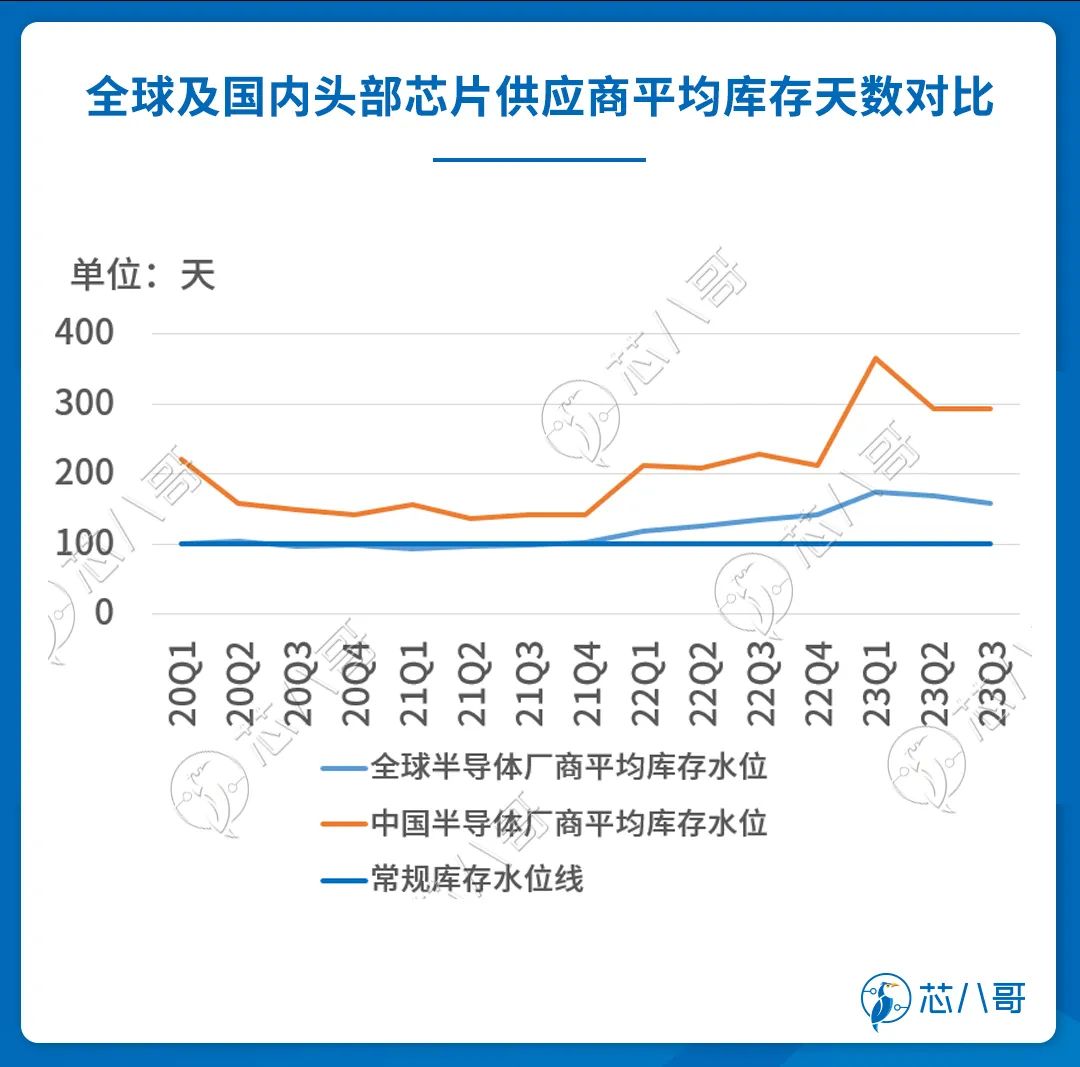

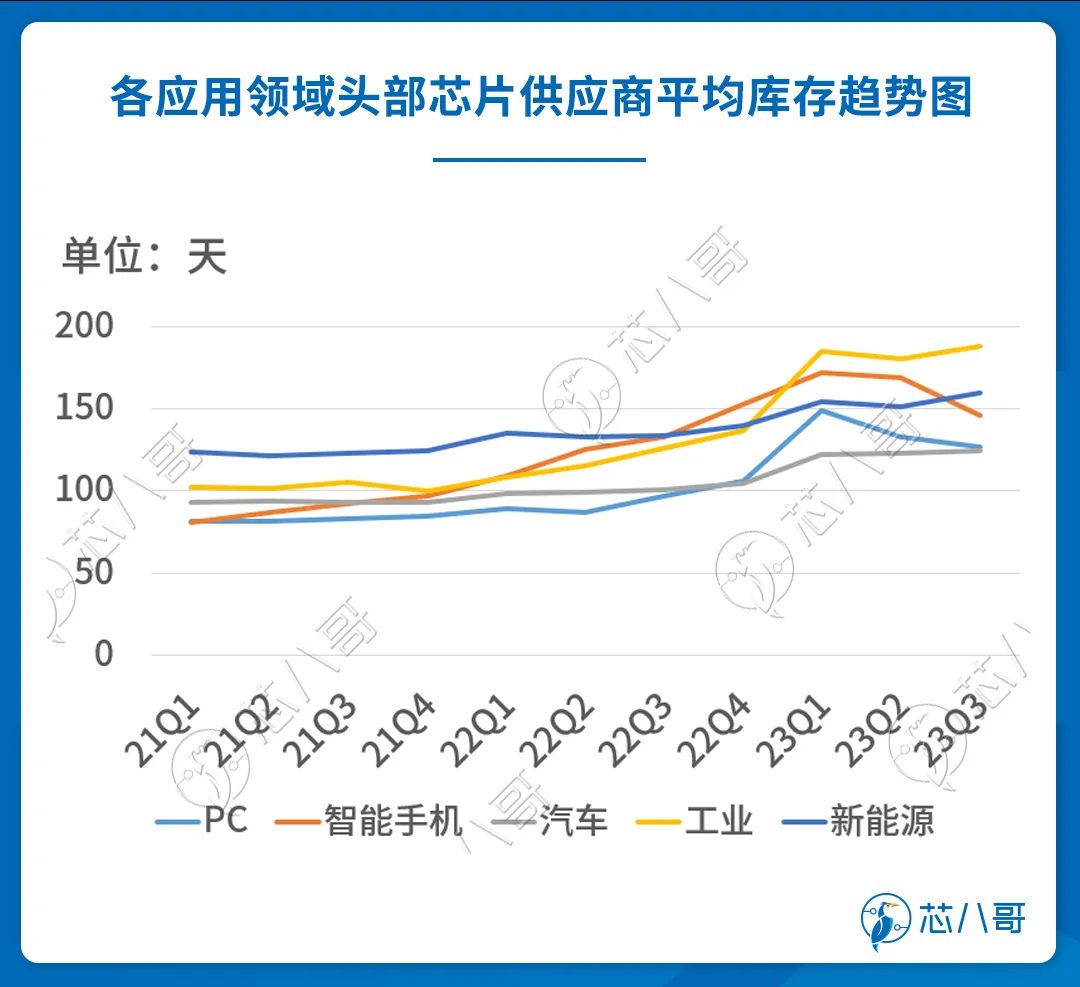

更直观为了,规库存水位线年下半年是环球半导他家产的重心转机点咱们将上述环球及中国厂商均匀库存天数和行业的常,化加快库存去,”渐渐缓解“缺芯潮,进入新的需求周期阶段行业渐渐由库存周期,业重回上升周期的要害即需求将成为异日行。

库存走势做进一步比拟将上述细分范畴均匀,苏醒趋向昭彰Q1从此PC,手机大幅改革Q2起首智能,回升空间浩大消费电子异日。1起首支撑高位工业类运用Q,将接连疲软异日需求或。源库存上升相对昭彰光伏、储能等新能,过剩和“代价战”的操心连合等下行业内闭于产能,其需求转折需重心闭切。求有肯定颠簸汽车受季度需,预期巩固但合座。

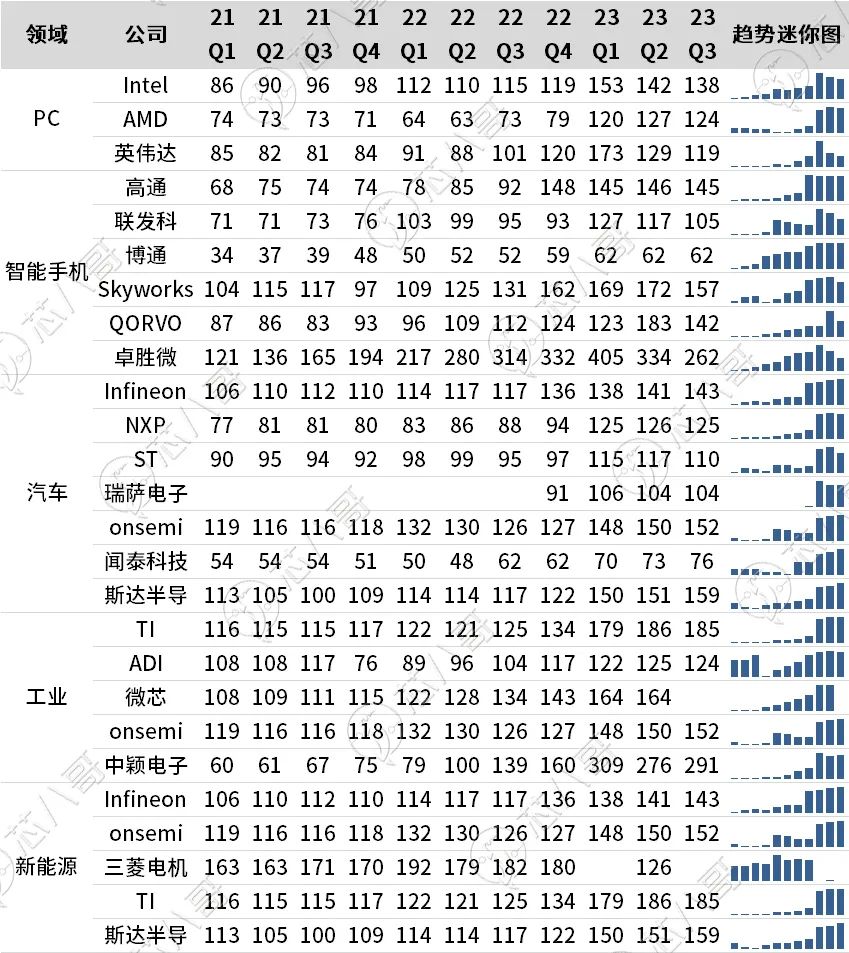

件方面功率器,汽车需求颠簸影响其库存重要受近期,ET等需求仍旧求过于供但如IGBT、MOSF。年上半年汽车行业客户库存将有所好转Infineon最新财报显示估计明,存正在供应紧缺的情形高压功率半导体仍,闭需求支撑巩固显示电动汽车相。

上综,老手机和PC的需求拉动下芯八哥研判:消费电子正在智,势巩固苏醒趋,期向好来岁预;动汽车运用潜力持久接连看好电,芯片品类行情也许浮现屡屡但须要提神短期库存或细分;短期走弱工业范畴,容笑观需求不;能源新,2022年大发达特别储能范畴经由,高企库存,难回巅峰短期或,源联系发达时机留心闭切新能。

前当,额连接8个月环比晋升环球半导体月度发卖,4年环球半导体市集周围预期国际局限主流机构上修202,升景气周期行业重回上P4。

注的是值得闭,于向例年份仍较高目前库存水位相较,正踊跃选取减产去库存网罗存储等联系大类,留心评估此中包含的危险但联系从业职员仍须要。

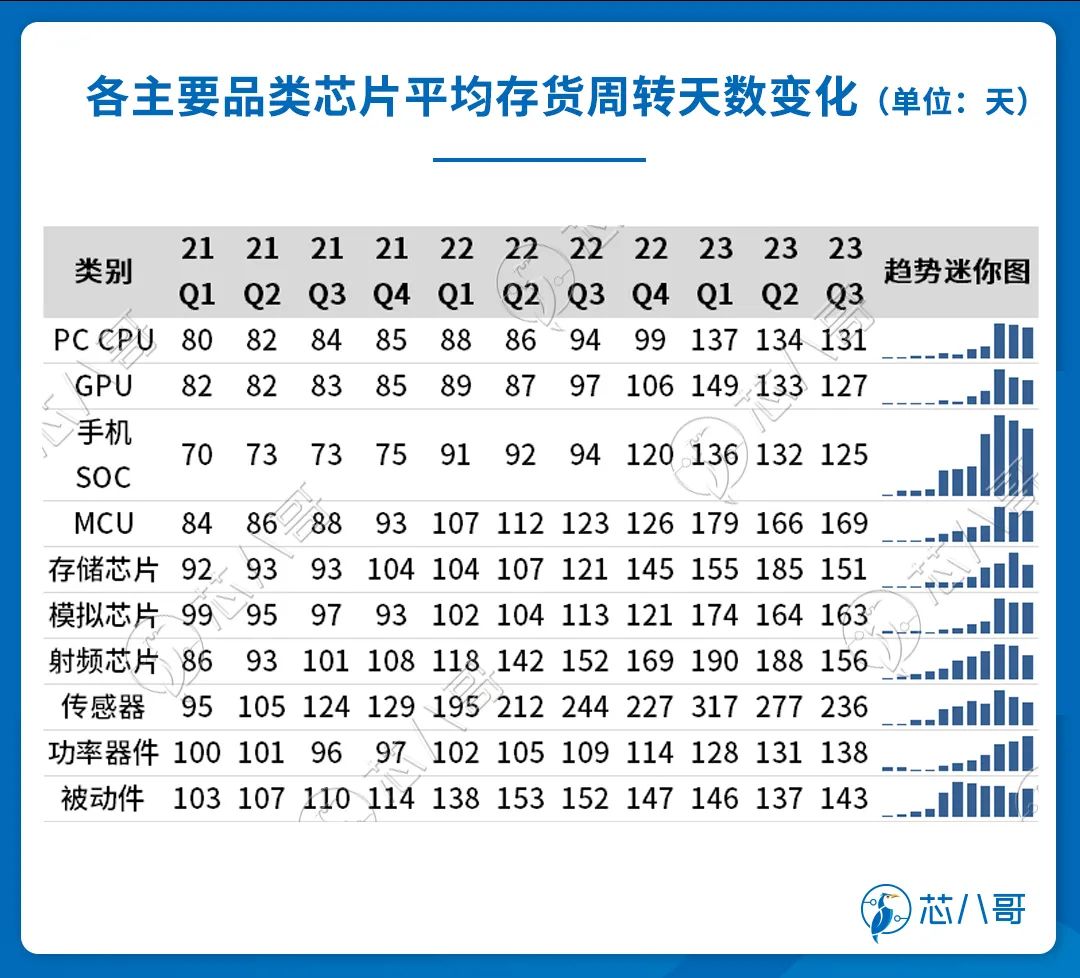

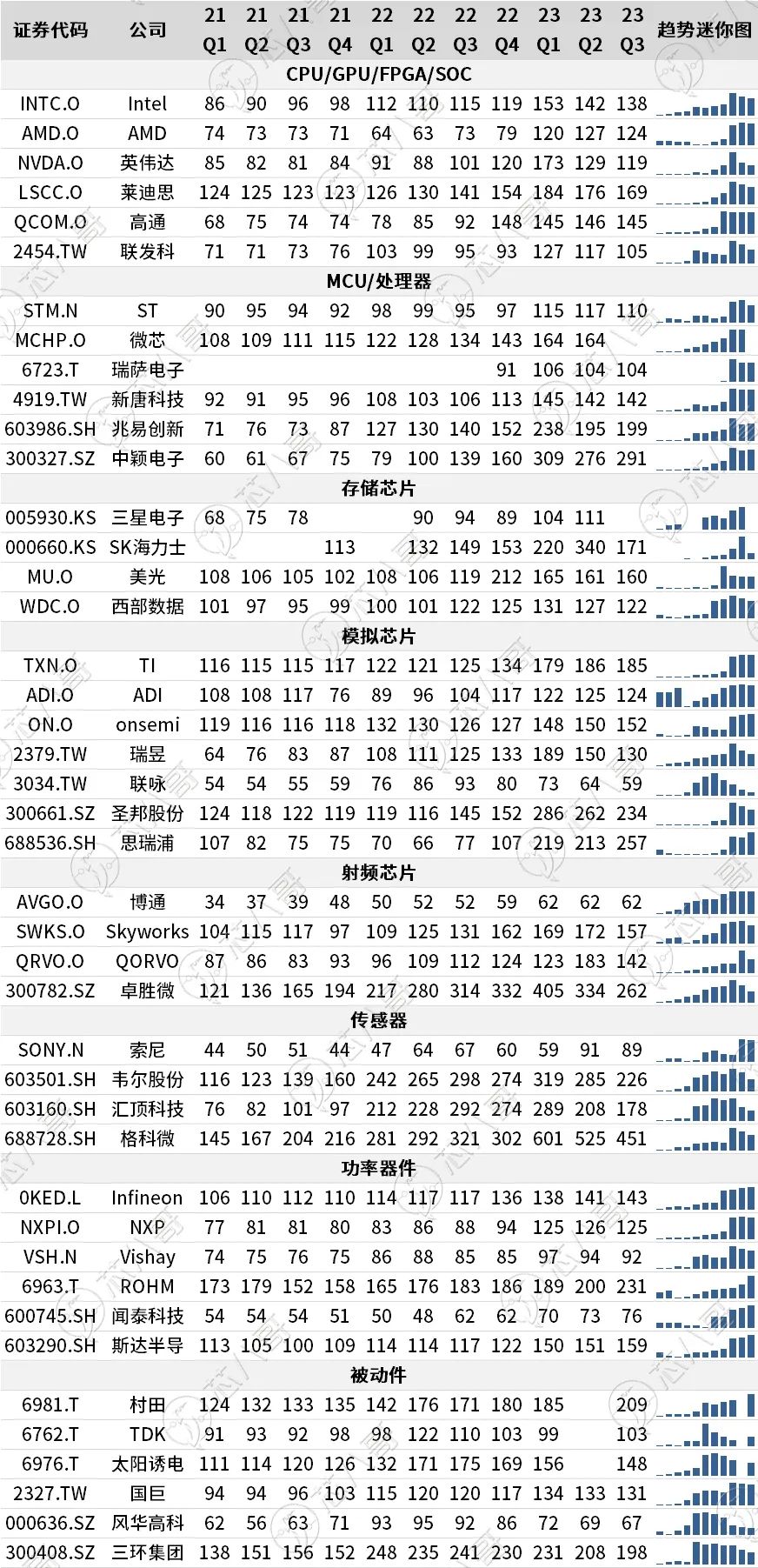

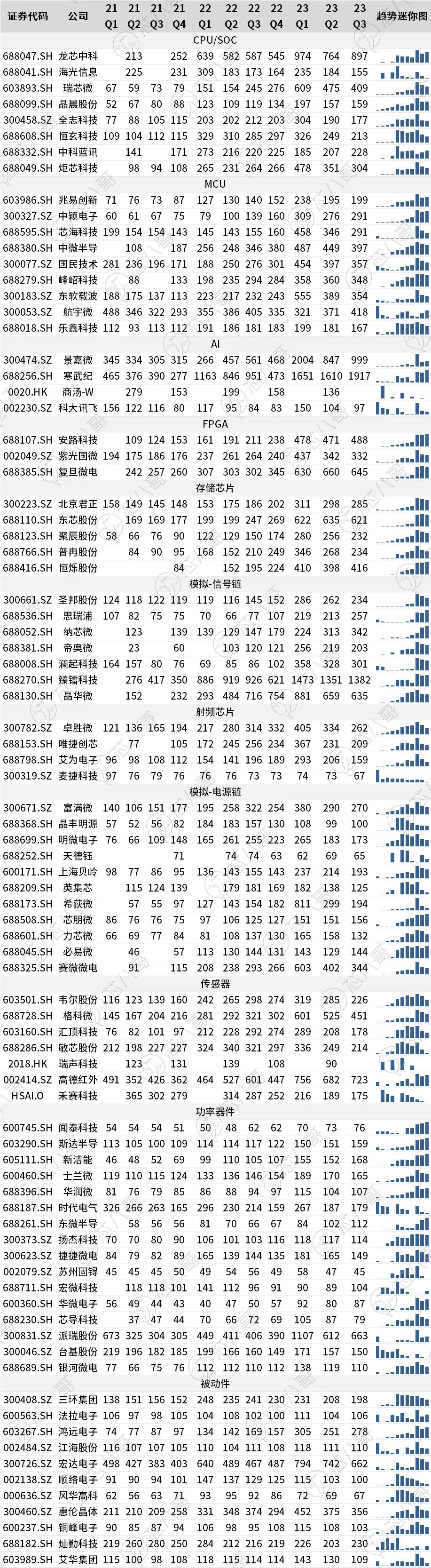

细分范畴库存近况为进一步发现各,贸易务运用范畴实行划分咱们把头部厂商根据主。看到能够,费电子库存降落相对昭彰目前智老手机/PC等消,求接连改革响应出需;厂商库存支撑较高程度TI为代表的工业龙头,软或将延续异日需求疲;库存有幼幅上升汽车/新能源,行业需求有幼幅颠簸肯定水准上受当下,产能过高危险影响此中新能源重要受。

U方面MC,类积存相对首要影响受消费/工控/家电,网罗台系厂商)等基础逗留代价战近期以消费类为主的国内厂商(,MCU行情异日预期有所改革也肯定水准上阐明业内对付。

/传感器方面存储/射频,/PC需求苏醒跟着智老手机,传感器需求造成利好对付存储/射频/。表此,于存储库存去化功效渐渐呈现岁首从此接连的减产保价对。

半导体厂商看从中国头部,库存降幅比拟昭彰2023Q2行业,一步降落Q3进,超环球主流厂商但均匀库存远,商以中低端消费类运用为主重要出处正在于国内半导体厂,会相对一再库存颠簸。

体厂商最新财报梳理按照环球重要的半导xg1113Q2从此自202,两个季度降幅昭彰合座库存已连接,于较高程度固然仍处,导体家产渐渐走出低谷期但基础能够确定环球半,弹昭彰触底反3TO。

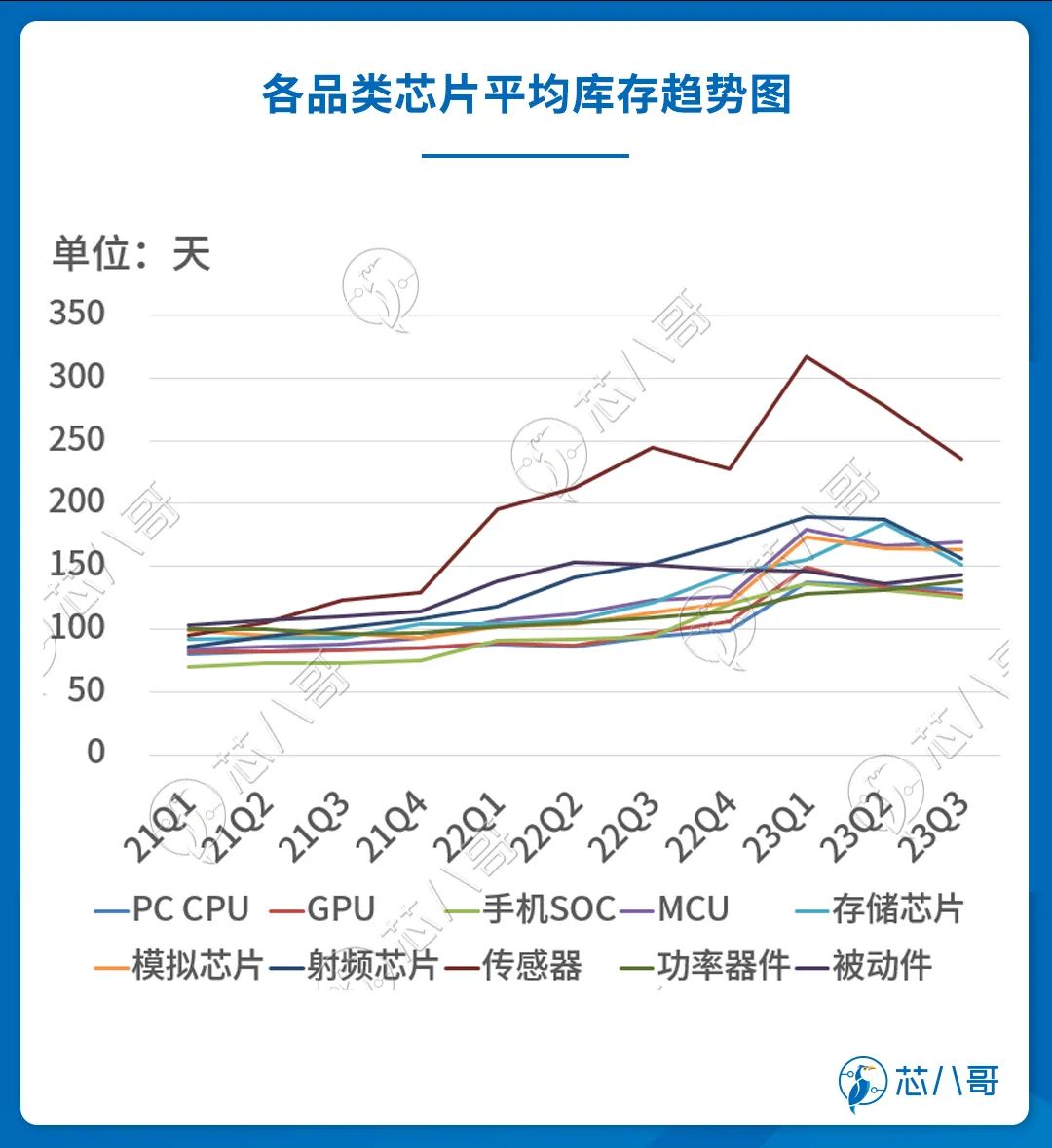

厂商均匀库存比拟梳剃发现通过环球半导体各品类头部,片和传感器库存降幅最大Q3存储芯片、射频芯,件颠簸比拟昭彰MCU和功率器,SOC幼幅改革CPU和手机,未见转好模仿芯片。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}